30/03/2018

Die Pizza – ein globales Phänomen und ein Gericht, das auf den ersten Blick so einfach erscheint. Doch wenn es um die korrekte Besteuerung geht, verwandelt sich die scheinbar unkomplizierte Teigscheibe mit Belag in ein komplexes Steuerrätsel. Ist es nun der ermäßigte Steuersatz von 7 % oder der reguläre von 19 %? Die Antwort darauf ist nicht nur für Gastronomen von entscheidender Bedeutung, sondern auch für jeden Konsumenten, der wissen möchte, wie sich der Preis seiner Pizza zusammensetzt. In Deutschland hängen die Regeln von feinen Nuancen ab, die das Essengehen oder Bestellen zu einem kleinen Rechenspiel machen können.

Die Mehrwertsteuer, oft als Umsatzsteuer bezeichnet, ist eine indirekte Steuer, die auf den Wert von Produkten und Dienstleistungen erhoben wird. Sie ist in Deutschland ein fester Bestandteil unseres täglichen Lebens, auch wenn sie im Verkaufspreis bereits enthalten ist und uns daher oft nicht direkt bewusst wird. Das deutsche Steuersystem sieht grundsätzlich zwei Hauptsätze vor: den Regelsteuersatz von 19 % und einen ermäßigten Satz von 7 % für bestimmte Waren und Dienstleistungen, insbesondere für viele Grundnahrungsmittel.

- Warum der ermäßigte Steuersatz für Lebensmittel?

- Aktuelle Entwicklungen und politische Diskussionen

- Tipps für Gastronomen im Umgang mit der Umsatzsteuer

- Häufig gestellte Fragen (FAQ) zur Mehrwertsteuer auf Pizza und Lebensmittel

- Was ist der Unterschied zwischen Mehrwertsteuer und Umsatzsteuer?

- Warum ist die Mehrwertsteuer auf Pizza so kompliziert?

- Gilt der ermäßigte Satz auch für Pizzalieferdienste?

- Was passiert, wenn ich meine Pizza in einem Imbiss im Stehen esse?

- Welche Rolle spielt das Geschirr bei der Mehrwertsteuer?

- Was ist mit Getränken zur Pizza?

- Gibt es "Luxus-Pizzen" mit 19 % Mehrwertsteuer, auch wenn sie mitgenommen werden?

- Welche Rolle spielt die Politik bei der Mehrwertsteuer auf Pizza?

- Fazit

Warum der ermäßigte Steuersatz für Lebensmittel?

Die Einführung des ermäßigten Mehrwertsteuersatzes für Lebensmittel im Jahr 1968 hatte vorwiegend soziale Gründe. Ziel war es, die Ausgaben für den lebensnotwendigen Bedarf in einem zumutbaren Rahmen zu halten und insbesondere einkommensschwache Haushalte, Familien, Rentner und Bezieher niedriger Einkommen zu entlasten. Diese Gruppen geben einen Großteil ihrer Einnahmen für Güter des täglichen Bedarfs aus, und der reduzierte Steuersatz sollte die Grundversorgung erschwinglich halten. Damals lag der ermäßigte Satz noch bei 5 %, während der Regelsteuersatz 10 % betrug. Heute sind etwa drei Viertel der ermäßigt besteuerten Artikel Lebensmittel.

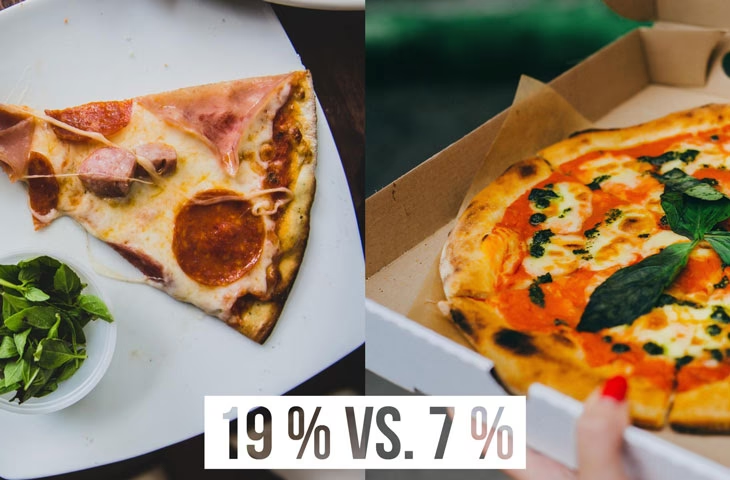

Die Komplexität der Pizza-Besteuerung: Essen vor Ort vs. Außer Haus

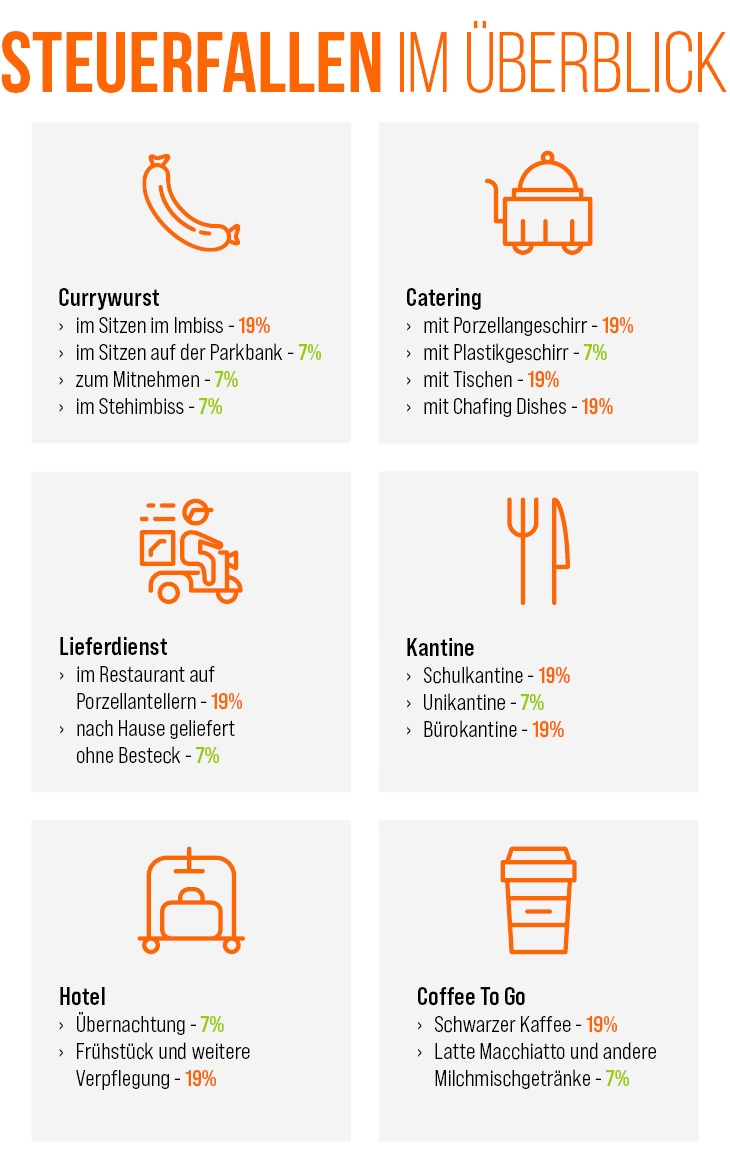

Hier wird es spannend und für die Pizza relevant: Der Steuersatz hängt maßgeblich davon ab, wo und wie die Speise konsumiert wird. Wird eine Pizza oder eine Currywurst außer Haus gegessen, also mitgenommen oder geliefert, wird die Rechnung mit dem ermäßigten Mehrwertsteuersatz von 7 % ausgestellt. In diesem Fall wird die Speise als reines Produkt betrachtet.

Wird das Gericht dagegen in der Pizzeria, Mensa, Betriebskantine oder Imbissbude vor Ort verzehrt, fällt der volle Steuersatz von 19 % an. Der Grund dafür ist, dass die Nahrungsaufnahme vor Ort als Dienstleistung angesehen wird. Dies umfasst nicht nur das Bereitstellen von Tischen und Stühlen, sondern auch Serviceleistungen wie Bedienung, Geschirr, Reinigung und Ambiente. Selbst wenn ein Gastronomiebetrieb seine Gerichte ausschließlich über ein Buffet anbietet, gilt dies als Dienstleistung und unterliegt dem höheren Steuersatz.

Eine Ausnahme bilden hier Schnellrestaurants, die keine separaten Ablagevorrichtungen oder Tische getrennt vom Verkaufstresen bereithalten und das Gericht zum sofortigen Verzehr anbieten, ohne es etwa mit einer Verpackung zu versehen. In solchen Fällen kann der ermäßigte Satz gelten, da der Dienstleistungsaspekt minimal ist.

Das Bundesministerium für Finanzen (BMF) hat mit dem Anwendungserlass vom 20. März 2013 Klarheit bei der Abgrenzung von Lieferungen und sonstigen Leistungen bei der Abgabe von Speisen und Getränken geschaffen. Dieser Erlass setzte Urteile des Europäischen Gerichtshofs (EuGH) und des Bundesfinanzhofs (BFH) um und präzisierte die Kriterien, nach denen zwischen der Lieferung eines Produkts (7 %) und einer Dienstleistung (19 %) unterschieden wird.

Welche Lebensmittel fallen unter welchen Steuersatz?

Während viele Lebensmittel dem ermäßigten Steuersatz unterliegen, gibt es Ausnahmen, insbesondere bei verarbeiteten Produkten oder sogenannten Luxusnahrungsmitteln. Die Unterscheidung ist nicht immer intuitiv:

Tabelle 1: Ermäßigter Steuersatz von 7% auf Lebensmittel

| Art | Beispiel |

|---|---|

| Fleisch | Wurst, genießbare Schlachtnebenerzeugnisse |

| Fische | Aal, Lachs, Dorade, Forelle, Heilbutt, Hering, Kabeljau, Dorsch, Karpfen |

| Krebstiere | Garnelen (unverarbeitet), Krabben, Kaisergranate, Süßwasserkrebse |

| Muscheln | Grünschalmuscheln, Jakobsmuscheln, Meermandeln, Miesmuscheln, Venusmuscheln |

| Kalmar/Tintenfisch | |

| Schnecken | Weinbergschnecken (unverarbeitet), Meeresschnecken (unverarbeitet) |

| Kartoffeln | |

| Mehl | |

| Gewürze | |

| Gemüse | |

| Früchte | |

| Tee | |

| Kaffeebohnen, Pulver | |

| Nüsse | |

| Milch | |

| Zucker | |

| Butter | |

| Käse | |

| Trüffel | |

| Quark | |

| Eier | (jedoch kein Eieröl oder gekochte Eier) |

| Honig |

Wichtig ist hier der Hinweis, dass es sich oft um nicht weiterverarbeitete Lebensmittel handelt. Das Beispiel Garnelen verdeutlicht dies: Frische Garnelen 7 % MwSt., aber getrocknete, geschälte/gekochte Garnelen oder Schalen von Garnelen sowie Futtergarnelen 19 % MwSt. Dies zeigt, wie die Verarbeitung den Steuersatz beeinflussen kann.

Tabelle 2: Lebensmittel mit 19 % Mehrwertsteuer

| Lebensmittel |

|---|

| Austern |

| Hummer |

| Kaviar |

| Langusten |

| Schnecken (verarbeitet) |

| Süßkartoffel |

| Eieröl oder gekochte Eier |

Mehrwertsteuer auf Getränke: Eine gesonderte Betrachtung

Bei Getränken gelten ebenfalls spezifische Regeln, die oft zu Verwirrung führen können. Grundsätzlich unterliegen die meisten Getränke dem Regelsteuersatz von 19 %. Dazu gehören Mineralwasser, alkoholische Getränke und die meisten Fruchtsäfte wie gewöhnliche Möhren-, Orangen- oder Apfelsäfte.

Es gibt jedoch Ausnahmen: Wird beispielsweise Kakao, Cappuccino, Tee oder Kaffee trinkfertig aus dem Getränkeautomaten bezogen, entfällt die Ermäßigung – hier gilt in der Regel 19 %. Bei Milchmischgetränken wird es noch komplizierter: Sie werden mit 19 % besteuert, sofern der Milch- oder Milcherzeugnisanteil im fertigen Produkt unter 75 % liegt. Ist der Milchanteil höher und das Getränk wird zum Mitnehmen bestellt oder an einem Stehtisch getrunken, kann der ermäßigte Satz von 7 % gelten, da Kuhmilch als Grundnahrungsmittel gilt.

Auch bei Fruchtgetränken gibt es eine Unterscheidung: Während frisch gepresste Säfte meist mit 19 % besteuert werden, gilt für Smoothies zum Mitnehmen oder an einem Stehtisch oft der ermäßigte Satz von 7 %. Die Besteuerung von Kaffeeprodukten ist ebenfalls sehr komplex und hängt stark von der Zubereitung und Verkaufsform ab.

Party- oder Cateringservice: Die Aufteilung der Steuerlast

Bei Lieferungen durch Party- oder Cateringservices wird die Mehrwertsteuer gesplittet. Der ermäßigte Steuersatz von 7 % gilt nur für die reinen Speisen, vorausgesetzt, es handelt sich um steuerlich begünstigte Nahrungsmittel. Für die Dienstleistung, wie die Anlieferung, das Aufstellen eines Buffets oder die Bereitstellung von Geschirr, wird der reguläre Steuersatz von 19 % fällig. Diese Trennung ist wichtig für die korrekte Abrechnung und verdeutlicht erneut die Unterscheidung zwischen Produkt und Service.

Aktuelle Entwicklungen und politische Diskussionen

Die Mehrwertsteuer auf Lebensmittel und in der Gastronomie ist ein wiederkehrendes Thema in der politischen Debatte, insbesondere in Zeiten wirtschaftlicher Unsicherheit und hoher Inflation.

Forderung nach 0 Prozent Mehrwertsteuer auf Obst und Gemüse

Bundeslandwirtschaftsminister Cem Özdemir (Bündnis 90/Die Grünen) fordert beispielsweise in einer Talkshow eine 0-Prozent-Mehrwertsteuer auf Obst, Gemüse und Hülsenfrüchte. Er begründet dies als sinnvolle und notwendige sozialpolitische Maßnahme, die zudem gesundheits- und klimapolitisch empfehlenswert sei. Die Idee dahinter ist, gesunde und nachhaltige Ernährung für alle erschwinglicher zu machen und einkommensschwache Haushalte zu entlasten, die besonders stark unter Preissteigerungen leiden.

Auch auf europäischer Ebene gibt es ähnliche Initiativen. Die Fraktion der Europäischen Volkspartei (EVP-Fraktion) hat ein Positionspapier verabschiedet, das unter anderem die Senkung der Mehrwertsteuer für Grundnahrungsmittel auf null Prozent in der gesamten EU fordert, um die Kaufkraft der Verbraucher zu stärken. Spanien hat dies bereits umgesetzt und seit Januar 2023 den Mehrwertsteuersatz für viele Grundnahrungsmittel auf 0 % gesenkt. Die EU-Richtlinie (EU) 2022/542 vom 5. April 2022 erlaubt den Mitgliedsländern diesen Nullsteuersatz.

Diskussion um höheren Mehrwertsteuersatz auf Fleisch

Interessanterweise hat sich Bundeslandwirtschaftsminister Cem Özdemir auch für eine Anhebung der Mehrwertsteuer auf Fleischprodukte ausgesprochen. Er schlägt vor, den derzeitigen Satz von 7 % auf 9 % oder 10 % zu erhöhen, um zusätzliche Einnahmen für den Umbau von Ställen zugunsten des Tierwohls zu generieren. Er betont, dass die finanzielle Belastung für Verbraucher verkraftbar sei und die Maßnahme zur Verbesserung der Tierhaltung beitragen könnte. Dieser Vorschlag stößt jedoch auf Kritik, insbesondere von der CDU/CSU-Fraktion, die Zweifel an der zweckgebundenen Verwendung der Mittel äußert und stattdessen langfristige Verträge zwischen Staat und Landwirtschaft fordert.

Die Rückkehr zu 19 % in der Gastronomie ab 2024

Ein besonders heißes Eisen ist die Mehrwertsteuer in der Gastronomie. Mitte 2020 wurde der Steuersatz für Speisen, die vor Ort verzehrt werden, temporär von 19 % auf 7 % gesenkt, um die Branche während der Corona-Krise zu unterstützen. Diese Begünstigung war jedoch bis zum 31. Dezember 2023 befristet. Seit dem 1. Januar 2024 gilt für Speisen in Restaurants, Bars und Cafés wieder der reguläre Mehrwertsteuersatz von 19 %.

Diese Änderung hat weitreichende Auswirkungen auf Gastronomiebetriebe, die nun ihre Preise neu kalkulieren und ihre Geschäftsabläufe an die steigenden Kosten anpassen müssen. Der Deutsche Hotel- und Gaststättenverband (DEHOGA) warnt eindringlich vor den anhaltenden Belastungen für die Branche und fordert eine dauerhafte Wiedereinführung des reduzierten Steuersatzes für Speisen, auch für den Verzehr vor Ort. Die Frage um den Mehrwertsteuersatz in der Gastronomie wird somit zu einem zentralen Wahlkampfthema und polarisiert weiterhin Politik und Wirtschaft.

Tipps für Gastronomen im Umgang mit der Umsatzsteuer

Die Anpassung an die sich ändernden Mehrwertsteuersätze stellt Gastronomen vor finanzielle und organisatorische Herausforderungen. Hier sind einige praktische Tipps, um den Betrieb stabil zu halten:

- Präzise Kassenbuchführung: Eine exakte Erfassung aller Einnahmen und Ausgaben ist unerlässlich, um den Überblick zu behalten und die Auswirkungen der Umsatzsteuer korrekt zu berücksichtigen. Professionelle Buchhaltungssoftware kann hierbei unterstützen und Fehler minimieren. Die Einhaltung der Kassenbonpflicht und eine regelmäßige Überprüfung der Buchführung sind auch im Hinblick auf Betriebsprüfungen wichtig, um steuerliche Vergünstigungen nicht zu verlieren.

- Moderne Kassensysteme: Systeme wie DISH POS bieten Flexibilität, um schnell und unkompliziert auf Änderungen der Mehrwertsteuersätze zu reagieren. Sie helfen, betriebliche Abläufe zu optimieren und das Risiko von Fehlern und Verzögerungen in der Buchhaltung zu minimieren.

- Neukalkulation der Kosten: Eine genaue Kalkulation der Speisen- und Getränkepreise ist entscheidend, um die Rentabilität des Betriebs zu sichern. Dabei sollten nicht nur direkte Kosten (Warenpreise, Personal, Gemeinkosten) berücksichtigt werden, sondern auch indirekte Kosten wie Steuern, Preissensibilität der Kunden und Saisonalität der Produkte. Eine realistische Preisgestaltung ist der Schlüssel zum Erfolg.

- Kostenreduktion durch kommissionsfreie Systeme: Der Einsatz von kommissionsfreien Reservierungssystemen wie DISH Professional Reservation oder Online-Bestellsystemen wie DISH Professional Order kann helfen, die Kosten zu senken. Diese modernen Systeme bieten oft eine effizientere Abwicklung von Bestell- und Bezahlvorgängen und minimieren die hohen Gebühren, die mit herkömmlichen Plattformen verbunden sein können.

Häufig gestellte Fragen (FAQ) zur Mehrwertsteuer auf Pizza und Lebensmittel

Die Welt der Mehrwertsteuer kann verwirrend sein, besonders wenn es um unser tägliches Essen geht. Hier beantworten wir einige der häufigsten Fragen zum Thema:

Was ist der Unterschied zwischen Mehrwertsteuer und Umsatzsteuer?

Umgangssprachlich werden die Begriffe oft synonym verwendet, doch es gibt einen feinen Unterschied aus rechtlicher Sicht. Der österreichische Gesetzgeber kennt beispielsweise nur den Begriff Umsatzsteuer. In Deutschland ist es ähnlich: Die Umsatzsteuer ist die Steuer, die von Unternehmen an das Finanzamt abgeführt wird. Die Mehrwertsteuer ist die Steuer, die der Endverbraucher (also Sie als Kunde) auf den Kaufpreis eines Produkts oder einer Dienstleistung zahlt. Im Grunde ist es dieselbe Steuer, nur aus unterschiedlicher Perspektive betrachtet: Der Unternehmer führt die Umsatzsteuer ab, der Konsument zahlt die Mehrwertsteuer.

Warum ist die Mehrwertsteuer auf Pizza so kompliziert?

Die Komplexität ergibt sich aus der Unterscheidung zwischen der Lieferung eines Produkts und der Erbringung einer Dienstleistung. Eine Pizza, die Sie mitnehmen oder liefern lassen, wird als Produktlieferung (7 % MwSt.) behandelt. Wenn Sie die Pizza jedoch im Restaurant verzehren, ist dies eine Dienstleistung (19 % MwSt.), die über die reine Speise hinausgeht und auch den Service, das Ambiente und die Bereitstellung von Geschirr umfasst.

Gilt der ermäßigte Satz auch für Pizzalieferdienste?

Ja, für Speisen, die von Lieferdiensten gebracht werden, gilt der ermäßigte Mehrwertsteuersatz von 7 %. Dies liegt daran, dass es sich hierbei um eine Lieferung handelt und nicht um eine Dienstleistung, die den Verzehr vor Ort beinhaltet.

Was passiert, wenn ich meine Pizza in einem Imbiss im Stehen esse?

Die Regelung hängt davon ab, ob der Imbiss "Ablagevorrichtungen oder Tische getrennt vom Verkaufstresen" bereithält. Bietet der Imbiss solche Einrichtungen an, gilt der Verzehr als Dienstleistung (19 %). Bietet er dies nicht an und die Speise ist zum sofortigen Verzehr ohne zusätzliche Verpackung gedacht, kann der ermäßigte Satz von 7 % gelten.

Welche Rolle spielt das Geschirr bei der Mehrwertsteuer?

Die Art des Geschirrs kann ebenfalls einen Einfluss haben. Wird die Speise auf Porzellangeschirr oder anderem Mehrweggeschirr serviert, das vor Ort genutzt wird, spricht dies für eine Dienstleistung und somit für 19 %. Bei Einweggeschirr, das typischerweise für den Verzehr außer Haus verwendet wird, gilt in der Regel der 7 %-Satz.

Was ist mit Getränken zur Pizza?

Die meisten Getränke, die Sie zur Pizza bestellen, unterliegen dem regulären Mehrwertsteuersatz von 19 %, unabhängig davon, ob Sie die Pizza im Restaurant essen oder mitnehmen. Ausnahmen können bei Milchmischgetränken mit hohem Milchanteil oder Smoothies zum Mitnehmen bestehen, die unter bestimmten Umständen mit 7 % besteuert werden.

Gibt es "Luxus-Pizzen" mit 19 % Mehrwertsteuer, auch wenn sie mitgenommen werden?

Ja, wenn eine Pizza mit sogenannten Luxusnahrungsmitteln wie Kaviar, Austern oder Hummer belegt ist, unterliegen diese speziellen Zutaten (oder das gesamte Gericht) auch beim Verzehr außer Haus dem vollen Mehrwertsteuersatz von 19 %. Die Regelung für Luxusprodukte ist unabhängig von der Verzehrsituation.

Welche Rolle spielt die Politik bei der Mehrwertsteuer auf Pizza?

Die Mehrwertsteuer auf Speisen in der Gastronomie ist ein fortlaufendes politisches Thema. Während der Corona-Pandemie wurde der Satz temporär auf 7 % gesenkt, um die Branche zu entlasten. Seit 2024 ist er jedoch wieder auf 19 % angehoben worden. Verbände wie der DEHOGA kämpfen für eine dauerhafte Reduzierung, da sie die Branche als systemrelevant ansehen und vor Existenznöten warnen. Diese Diskussionen zeigen, dass die Besteuerung von Lebensmitteln und Gastronomieleistungen auch in Zukunft ein heißes Eisen bleiben wird.

Fazit

Die Mehrwertsteuer auf Pizza ist ein Paradebeispiel dafür, wie komplex das deutsche Steuersystem sein kann. Die Unterscheidung zwischen der Lieferung eines Produkts und der Erbringung einer Dienstleistung ist dabei der zentrale Knackpunkt. Ob Sie Ihre Pizza im gemütlichen Restaurant genießen oder sie für einen Abend zu Hause bestellen, hat direkte Auswirkungen auf den zu zahlenden Steuersatz. Für Gastronomen bedeutet dies eine ständige Herausforderung in der Neukalkulation und Buchhaltung, während Verbraucher sich bewusst sein sollten, dass der Preis ihrer Pizza nicht nur die Zutaten und die Arbeit, sondern auch die spezifischen steuerlichen Rahmenbedingungen widerspiegelt. Die anhaltende politische Debatte zeigt zudem, dass die Regeln nicht in Stein gemeißelt sind und sich je nach wirtschaftlicher Lage und gesellschaftlichen Forderungen ändern können.

Wenn du andere Artikel ähnlich wie Mehrwertsteuer auf Pizza: Der komplexe Fall kennenlernen möchtest, kannst du die Kategorie Gastronomie besuchen.