03/05/2025

Die korrekte Anwendung der Umsatzsteuersätze ist für Gastronomen, insbesondere für Pizzerien, ein wiederkehrendes Thema, das oft zu Unsicherheiten führt. Wann dürfen Sie den ermäßigten Steuersatz von 7% (oder temporär 5%) anwenden und wann müssen die vollen 19% (oder temporär 16%) berechnet werden? Die Unterscheidung ist nicht immer intuitiv und hängt maßgeblich davon ab, ob Sie lediglich eine Speise liefern oder eine umfassende Dienstleistung erbringen, die den Verzehr vor Ort ermöglicht und fördert. Eine falsche Anwendung kann zu erheblichen Nachforderungen durch das Finanzamt führen. Dieser Artikel beleuchtet die Details, damit Ihre Pizzeria stets rechtskonform agiert und Sie sich auf das Wesentliche konzentrieren können: die Zubereitung köstlicher Pizzen.

- Grundlagen der Umsatzsteuer: Lieferung vs. Dienstleistung

- Wann gilt der ermäßigte Steuersatz von 7% (bzw. ehemals 5%)?

- Wann greift der Regelsteuersatz von 19% (bzw. ehemals 16%)?

- Die feinen Unterschiede: Lieferung, Take-Away und Restaurantbesuch im Überblick

- Wichtiger Hinweis zu Getränken in der Gastronomie

- Praktische Beispiele aus der Pizza-Welt

- Was tun bei Unsicherheit? Der Praxis-Tipp

- Häufig gestellte Fragen (FAQ) zur Umsatzsteuer in der Pizzeria

- Fazit: Wissen ist Ihr bester Teig!

Grundlagen der Umsatzsteuer: Lieferung vs. Dienstleistung

Im Kern dreht sich die Frage nach dem anzuwendenden Steuersatz um die Abgrenzung zwischen einer reinen Lieferung von Speisen und einer sonstigen Leistung, die über die reine Essenszubereitung hinausgeht. Die Lieferung von Speisen, wie beispielsweise der Verkauf einer Pizza zum Mitnehmen oder die Lieferung zu Ihnen nach Hause, wird grundsätzlich mit dem ermäßigten Steuersatz besteuert. Sobald jedoch zusätzliche Serviceleistungen erbracht werden, die den sofortigen Verzehr vor Ort begünstigen, wandelt sich die Leistung in eine umsatzsteuerpflichtige Dienstleistung, die dem Regelsteuersatz unterliegt.

Historisch gab es im Rahmen der COVID-19-Pandemie temporäre Anpassungen der Steuersätze, um die Gastronomie zu entlasten. So galt für Speisen, die zum Verzehr an Ort und Stelle abgegeben wurden, vom 1. Juli 2020 bis zum 31. Dezember 2020 ein ermäßigter Steuersatz von 5% statt der üblichen 19%. Auch der Regelsteuersatz war in diesem Zeitraum auf 16% gesenkt. Diese temporären Regelungen sind jedoch ausgelaufen, und es gelten wieder die regulären Sätze von 7% für Lieferungen und 19% für Dienstleistungen, die den Verzehr vor Ort umfassen. Für Pizzerien bedeutet dies, dass die Unterscheidung zwischen „Außer-Haus-Verkauf“ und „In-Haus-Verzehr“ entscheidend ist.

Wann gilt der ermäßigte Steuersatz von 7% (bzw. ehemals 5%)?

Der ermäßigte Steuersatz von 7% findet Anwendung, wenn es sich um eine reine Lieferung von Speisen handelt. Dies ist der Fall, wenn der Schwerpunkt der Leistung auf der Übergabe der zubereiteten Speise liegt und keine weiteren wesentlichen Serviceelemente hinzukommen, die den Verzehr an Ort und Stelle fördern. Für Pizzerien ist dies die Regel bei:

- Lieferdiensten: Wenn Sie eine Pizza direkt zum Kunden nach Hause liefern, handelt es sich um eine reine Lieferung. Der Kunde verzehrt die Speise in seinen eigenen Räumlichkeiten und nutzt keine von Ihnen bereitgestellten Verzehrvorrichtungen.

- Abholservice (Take-Away): Kauft ein Kunde eine Pizza in Ihrer Pizzeria und nimmt sie mit, um sie woanders zu verzehren (z.B. zu Hause, im Büro oder unterwegs), liegt ebenfalls eine reine Lieferung vor. Auch hier stellen Sie keine Verzehrmöglichkeiten zur Verfügung, die den sofortigen Konsum vor Ort begünstigen.

- Verkauf an Imbissständen ohne Verzehrvorrichtung: Betreiben Sie einen Pizzastand auf einem Markt oder Event, bei dem die Kunden ihre Pizza lediglich entgegennehmen und ohne weitere Serviceleistungen (wie Tische, Stühle, Besteck) verzehren, fällt ebenfalls der ermäßigte Steuersatz an. Dies gilt auch, wenn in unmittelbarer Nähe kein räumlicher Zusammenhang zu Verzehrvorrichtungen besteht.

Die reine Zubereitung, Verpackung und Übergabe oder Lieferung der Speise sind die ausschlaggebenden Kriterien für die Anwendung des ermäßigten Steuersatzes. Es geht darum, dass der Kunde die Speise mitnimmt und eigenverantwortlich an einem von ihm gewählten Ort konsumiert.

Wann greift der Regelsteuersatz von 19% (bzw. ehemals 16%)?

Der Regelsteuersatz von 19% wird fällig, sobald die Abgabe von Speisen und Getränken mit einer Dienstleistung verbunden ist, die den Verzehr an Ort und Stelle ermöglicht und fördert. Dies ist der Fall, wenn Ihre Pizzeria eine „besondere Verzehrvorrichtung“ bereithält und diese in einem räumlichen Zusammenhang zum Abgabeort steht. Die Rechtsprechung hat hier klare Kriterien definiert:

- Räumlicher Zusammenhang: Der Verzehr muss an einem Ort stattfinden, der mit dem Ort der Abgabe in einem räumlichen Zusammenhang steht. Das kann der Gastraum Ihrer Pizzeria sein, eine davor liegende Terrasse, aber auch ein Bereich auf der gegenüberliegenden Straßenseite, wenn dieser klar Ihrer Pizzeria zugeordnet ist.

- Besondere Verzehrvorrichtung: Dies sind Einrichtungen, die über die reine Verkaufsförderung hinausgehen und den Verzehr vor Ort gezielt ermöglichen. Dazu zählen insbesondere:

- Tische und Stühle: Die Bereitstellung von Sitzgelegenheiten und Tischen für Ihre Gäste ist das deutlichste Indiz für eine Verzehrvorrichtung.

- Besteck und Geschirr: Wenn Sie Ihren Gästen Porzellanteller, Gläser und Metallbesteck zur Verfügung stellen, anstatt Einwegprodukte, unterstreicht dies den Dienstleistungscharakter.

- Personal zur Essensausgabe/Bedienung: Servicepersonal, das die Bestellungen aufnimmt, Speisen serviert oder abräumt, ist ein klares Merkmal einer Dienstleistung.

- Abstellmöglichkeiten: Auch integrierte Abstellmöglichkeiten in Sitzgelegenheiten (wie in manchen Kinos) können eine Verzehrvorrichtung darstellen.

Wenn Ihre Pizzeria also einen Gastraum mit Tischen und Stühlen betreibt, in dem die Kunden ihre Pizza konsumieren, handelt es sich um eine Dienstleistung, die mit 19% zu versteuern ist. Dies gilt auch für Catering-Services, die nicht nur Speisen liefern, sondern auch das Personal, Geschirr und Mobiliar für eine Veranstaltung bereitstellen. Hier dominiert der Dienstleistungsaspekt die reine Speisenlieferung.

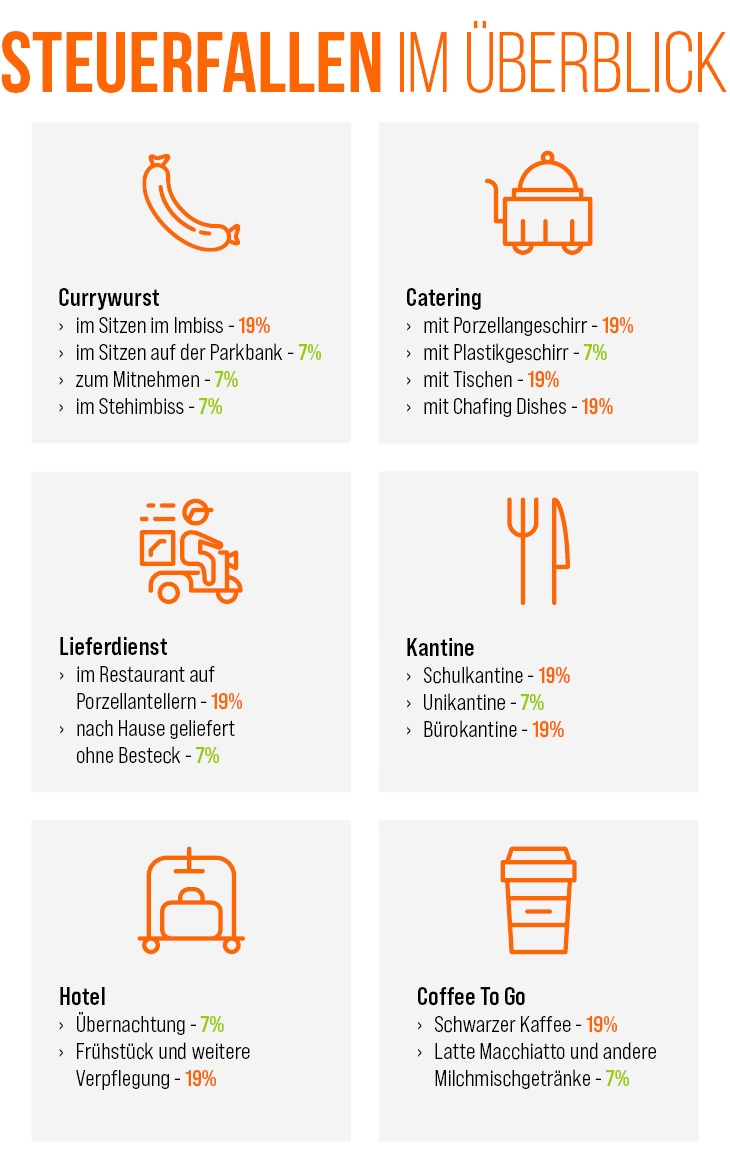

Die feinen Unterschiede: Lieferung, Take-Away und Restaurantbesuch im Überblick

Um die Unterscheidung zwischen dem ermäßigten und dem Regelsteuersatz noch klarer zu machen, betrachten wir verschiedene Szenarien, die für Pizzerien relevant sind:

| Szenario | Bereitgestellte Serviceelemente | Anzuwendender Steuersatz | Begründung |

|---|---|---|---|

| Pizza zum Mitnehmen (Abholung) | Keine Verzehrvorrichtungen | 7% | Reine Lieferung des Lebensmittels, Verzehr findet extern statt. |

| Pizza-Lieferservice | Keine Verzehrvorrichtungen | 7% | Reine Lieferung des Lebensmittels, Verzehr findet extern statt. |

| Pizza im Restaurant mit Tischen/Stühlen | Tische, Stühle, Besteck, Geschirr, Personal | 19% | Umfassende Dienstleistung zum Verzehr an Ort und Stelle. |

| Pizzastand auf Markt ohne Sitzgelegenheiten | Keine (ggf. nur Verkaufstheke) | 7% | Reine Lieferung, Fokus auf Übergabe der Speise. |

| Pizzastand mit Stehtischen/Bänken | Stehtische, Bänke (fördern Verzehr an Ort und Stelle) | 19% | Dienstleistung, da Verzehrvorrichtungen bereitgestellt werden. |

| Catering-Service (nur Lieferung von Speisen) | Nur Speisenlieferung | 7% | Reine Lieferung, keine weiteren Serviceleistungen. |

| Catering-Service (inkl. Personal, Geschirr, Mobiliar) | Personal, Geschirr, Besteck, Tische, Stühle | 19% | Umfassende Dienstleistung, die den Verzehr vor Ort ermöglicht. |

Wichtiger Hinweis zu Getränken in der Gastronomie

Ein häufiges Missverständnis betrifft die Besteuerung von Getränken. Grundsätzlich unterliegen Getränke in der Gastronomie dem Regelsteuersatz von 19%, unabhängig davon, ob sie vor Ort konsumiert oder zum Mitnehmen verkauft werden. Die 7%-Regelung für Speisen betrifft in der Regel keine Getränke. Wenn Sie also zu einer Pizza, die zum Mitnehmen verkauft wird (7%), ein Softgetränk anbieten, muss dieses Getränk mit 19% versteuert werden. Dies erfordert eine präzise Trennung auf dem Kassenbon und in Ihrer Abrechnung.

Praktische Beispiele aus der Pizza-Welt

Stellen Sie sich vor, Sie betreiben eine Pizzeria:

- Ihre Kunden bestellen online und holen die Pizza ab: Hier liegt eine reine Lieferung vor. Die Pizza wird mit 7% versteuert.

- Sie bieten einen Lieferservice an: Auch hier handelt es sich um eine Lieferung. Der Steuersatz für die Pizza bleibt bei 7%.

- In Ihrer Pizzeria gibt es einen kleinen Gastraum mit drei Tischen und zehn Stühlen: Wenn Kunden dort Platz nehmen und ihre Pizza vor Ort essen, erbringen Sie eine Dienstleistung. Die Pizza wird mit 19% versteuert. Selbst wenn der Kunde nur einen einzigen Tisch nutzt, um seine Pizza zu essen, gilt dies als Dienstleistung, da Sie die Möglichkeit zum Verzehr an Ort und Stelle geschaffen haben.

- Sie sind mit einem Foodtruck auf einem Stadtfest: Wenn Sie Ihre Pizzen lediglich ausgeben und die Besucher sie im Stehen oder im Vorbeigehen essen, ohne dass Sie Tische oder Stühle bereitstellen, dann sind es 7%. Sobald Sie jedoch ein paar Bierbänke und Tische aufstellen, um den Verzehr vor Ort zu fördern, müssen Sie 19% berechnen.

Die Unterscheidung mag im Einzelfall nuanciert erscheinen, aber die Finanzbehörden legen großen Wert auf die korrekte Anwendung. Die Bereitstellung von Tischen, Stühlen, Besteck, Geschirr oder Personal sind die stärksten Indizien für eine Dienstleistung, die den Regelsteuersatz auslöst.

Was tun bei Unsicherheit? Der Praxis-Tipp

Sollten Sie sich bei der Beurteilung des anzuwendenden Steuersatzes unsicher sein, empfiehlt es sich, alle von Ihnen erbrachten Leistungen detailliert aufzulisten. Fragen Sie sich: Biete ich über die reine Zubereitung und Übergabe der Speise hinaus weitere Leistungen an, die den Verzehr vor Ort fördern? Typische Indizien für eine dem Regelsteuersatz unterliegende sonstige Leistung sind:

- Bereitstellung von Tischen und Stühlen

- Bereitstellung von Besteck und Geschirr (insbesondere Mehrwegprodukte)

- Bereitstellung von Abstellmöglichkeiten (z.B. integrierte Ablagen)

- Bereitstellung von Personal zur Essensausgabe oder Bedienung

- Die Möglichkeit, Sanitäranlagen zu nutzen

Je mehr dieser Punkte zutreffen, desto wahrscheinlicher ist es, dass eine Dienstleistung vorliegt, die mit 19% zu versteuern ist. Eine klare Dokumentation Ihrer Geschäftsprozesse und der angebotenen Services ist unerlässlich.

Häufig gestellte Fragen (FAQ) zur Umsatzsteuer in der Pizzeria

Gilt der ermäßigte Steuersatz auch für Getränke?

Nein, grundsätzlich nicht. Getränke unterliegen in der deutschen Gastronomie, unabhängig vom Verzehrort oder der Art der Abgabe, dem Regelsteuersatz von 19%. Dies ist eine wichtige Unterscheidung zu Speisen und muss bei der Abrechnung strikt beachtet werden. Wenn Sie also eine Pizza (7%) mit einem Softgetränk (19%) verkaufen, müssen diese Posten auf dem Kassenbon getrennt ausgewiesen und unterschiedlich besteuert werden.

Was ist, wenn ich nur einen kleinen Stehtisch habe, an dem die Kunden kurz ihre Pizza abstellen können?

Die Abgrenzung ist hier fließend und hängt von der genauen Ausgestaltung ab. Wenn der Stehtisch lediglich eine kurze Ablagemöglichkeit bietet und nicht dazu gedacht ist, einen längeren Verzehr an Ort und Stelle zu fördern (z.B. keine Sitzgelegenheiten in der Nähe), könnte es weiterhin als Lieferung gelten. Sobald der Stehtisch jedoch Teil eines Bereichs ist, der zum Verweilen und Verzehren einlädt (z.B. mit mehreren Stehtischen, Mülleimern und einer gewissen Aufenthaltsqualität), tendiert es stark zur Dienstleistung und somit zu 19%. Im Zweifel sollte man hier die 19% anwenden oder einen Steuerberater konsultieren.

Muss ich die Umsatzsteuer auf dem Kassenbon ausweisen?

Ja, in Österreich muss die Umsatzsteuer auf allen Gastronomie-Kassenbons ausgewiesen werden, und diese Anforderung gilt auch in Deutschland. Für eine korrekte Buchführung und um Transparenz für den Kunden zu gewährleisten, muss der Brutto-Endbetrag, der Nettobetrag, der spezifische Steuersatz und die Umsatzsteuer-Identifikationsnummer des Unternehmens klar auf dem Bon angegeben sein. Moderne Kassensysteme helfen Ihnen dabei, diese Anforderungen automatisch zu erfüllen.

Gibt es Ausnahmen für bestimmte Arten von Pizzerias, z.B. sehr kleine Betriebe?

Nein, die Umsatzsteuerregelungen gelten grundsätzlich für alle Unternehmen, die umsatzsteuerpflichtige Leistungen erbringen, unabhängig von ihrer Größe. Kleinunternehmer, die unter die Kleinunternehmerregelung fallen, sind von der Umsatzsteuerbefreiung betroffen und weisen keine Umsatzsteuer aus, aber für alle anderen gelten die hier beschriebenen Regeln.

Wie hat sich die Corona-Pandemie auf die Steuersätze ausgewirkt, und sind diese Änderungen noch relevant?

Die temporäre Senkung der Umsatzsteuer für Speisen zum Verzehr an Ort und Stelle auf 5% (und später 7%) war eine wichtige Entlastungsmaßnahme während der Corona-Pandemie. Diese Regelung ist jedoch zum 31. Dezember 2023 ausgelaufen. Das bedeutet, dass seit dem 1. Januar 2024 für Speisen, die im Restaurant verzehrt werden, wieder der volle Regelsteuersatz von 19% gilt. Für Lieferungen und Take-Away von Speisen bleibt es bei 7%.

Fazit: Wissen ist Ihr bester Teig!

Die korrekte Anwendung der Umsatzsteuersätze ist für den Erfolg und die rechtliche Sicherheit Ihrer Pizzeria von entscheidender Bedeutung. Es geht nicht nur darum, die richtigen Beträge zu kassieren, sondern auch darum, mögliche finanzielle Risiken durch Nachzahlungen oder Bußgelder zu vermeiden. Die Unterscheidung zwischen der reinen Lieferung von Speisen (7%) und der Dienstleistung des Verzehrs an Ort und Stelle (19%) ist der Kernpunkt. Achten Sie genau auf die von Ihnen bereitgestellten Serviceelemente wie Tische, Stühle, Besteck, Geschirr und Personal.

Investieren Sie Zeit in die Schulung Ihrer Mitarbeiter und die Einrichtung Ihres Kassensystems, um sicherzustellen, dass die richtigen Steuersätze automatisch angewendet werden. Bei komplexen oder grenzwertigen Fällen ist es immer ratsam, professionellen Rat bei einem Steuerberater einzuholen. So können Sie sich darauf verlassen, dass Ihre Umsatzsteuer korrekt abgeführt wird, und sich voll und ganz auf das konzentrieren, was Sie am besten können: unwiderstehliche Pizzen backen, die Ihre Kunden lieben werden.

Wenn du andere Artikel ähnlich wie Umsatzsteuer in der Pizzeria: 7% oder 19%? kennenlernen möchtest, kannst du die Kategorie Gastronomie besuchen.