07/04/2015

Die Preiskalkulation in der Gastronomie wird oft als mühsame, ja fast schon lästige Pflicht angesehen. Doch wer sie als bloßes Übel abtut, verkennt ihr immenses Potenzial. In Wahrheit ist eine fundierte Preiskalkulation nicht nur eine betriebswirtschaftliche Notwendigkeit, sondern vielmehr Ihr strategischer Navigator durch die komplexen Gewässer des Gastgewerbes. Sie bietet eine unschätzbare Einsicht in Ihr Unternehmen, ermöglicht eine präzise Steuerung und ist der Grundstein für nachhaltigen Erfolg und maximale Rentabilität. Mit den richtigen Ansätzen und einigen cleveren Tipps können auch Sie diese vermeintliche Hürde in einen entscheidenden Wettbewerbsvorteil verwandeln und Ihre Gewinne optimieren.

- Was ist Preiskalkulation in der Gastronomie wirklich?

- Warum ist eine präzise Kalkulation Ihr größter Verbündeter?

- Die Säulen der Kosten: Was muss alles berechnet werden?

- Methoden der Preiskalkulation: Welcher Weg ist der richtige für Sie?

- Expertenhilfe: Wann ist eine externe Beratung sinnvoll?

- Praktische Tipps für Ihre Kalkulation: Von Einkauf bis Portionierung

- Häufig gestellte Fragen (FAQs) zur Preiskalkulation in der Gastronomie

- Fazit

Was ist Preiskalkulation in der Gastronomie wirklich?

Im Kern ist die Preiskalkulation der Prozess, bei dem Sie den optimalen Verkaufspreis für jedes Produkt – sei es ein Gericht, ein Getränk oder eine Dienstleistung – in Ihrem Gastronomiebetrieb ermitteln. Dies geschieht, indem Sie alle damit verbundenen Kosten erfassen und einen angemessenen Gewinnaufschlag hinzufügen. Es geht darum, nicht nur die direkten Zutatenkosten zu decken, sondern auch alle indirekten Ausgaben, die Betriebskosten und natürlich den gewünschten Profit zu berücksichtigen. Viele Gastronomen scheuen sich vor diesem Zahlenwerk, dabei ist es keine höhere Mathematik, sondern vielmehr eine logische Abfolge von Schritten, die Ihnen eine klare Übersicht über Ihre finanzielle Situation verschafft. Es ist das Fundament, auf dem Sie fundierte Entscheidungen treffen können, die den Unterschied zwischen bloßem Überleben und blühendem Erfolg ausmachen.

Warum ist eine präzise Kalkulation Ihr größter Verbündeter?

Die Vorteile einer korrekten Preiskalkulation sind vielfältig und weitreichend. Sie reicht weit über das reine Festlegen von Preisen hinaus und beeinflusst nahezu jeden Aspekt Ihres Betriebs.

- Genaue Kostenübersicht: Sie erhalten einen klaren Blick darauf, wo Ihr Geld hingeht. Von den Einkaufspreisen für Lebensmittel bis hin zu den Energiekosten – jede Ausgabe wird transparent. Dies ermöglicht es Ihnen, Schwachstellen zu identifizieren und gezielt Einsparungspotenziale zu nutzen. Ohne diese Übersicht tappen Sie im Dunkeln und können nicht wissen, welche Gerichte wirklich profitabel sind und welche nicht.

- Kostenoptimierte Planung des Personaleinsatzes: Wenn Sie wissen, wie viel die Zubereitung eines Gerichts an Arbeitszeit kostet und welche Umsätze Sie pro Stunde generieren müssen, können Sie Ihren Personaleinsatz effizienter planen. Das vermeidet Überbesetzung in ruhigen Zeiten und Unterbesetzung in Stoßzeiten, was sich direkt auf Ihre Personalkosten und die Kundenzufriedenheit auswirkt.

- Kalkulationsgrundlage für die Warenbeschaffung: Die Kalkulation gibt Ihnen eine klare Vorstellung davon, was Ihre Waren kosten dürfen. Sie können besser verhandeln, alternative Lieferanten prüfen und sicherstellen, dass Ihre Einkaufspreise im Verhältnis zu Ihren Verkaufspreisen stehen. Es ist ein mächtiges Instrument, um im Einkauf Gewinne zu erzielen, bevor das Produkt überhaupt den Gast erreicht hat.

- Planungstool für die Gestaltung der Speisekarte: Eine präzise Kalkulation ermöglicht es Ihnen, Ihre Speisekarte strategisch zu gestalten. Sie können „Renner“ identifizieren, die sowohl beliebt als auch hochprofitabel sind, und „Penner“, die zwar beliebt sind, aber kaum Gewinn abwerfen oder sogar Verluste verursachen. So können Sie entscheiden, welche Gerichte Sie stärker bewerben, welche Sie eventuell anpassen oder sogar von der Karte nehmen. Eine gut kalkulierte Speisekarte ist ein Verkaufs- und Marketinginstrument zugleich.

- Wettbewerbsfähigkeit: Wer seine Kosten kennt, kann flexibler auf Marktveränderungen reagieren. Sie können Preise anpassen, ohne die Profitabilität zu gefährden, oder gezielt Sonderaktionen anbieten, die Ihre Kunden anlocken und trotzdem rentabel sind.

Es gilt der alte, aber immer noch wahre Gastronomie-Grundsatz: „Wer richtig kalkuliert, hat schon gewonnen!“

Die Säulen der Kosten: Was muss alles berechnet werden?

Um einen genauen Preis zu ermitteln, müssen Sie alle Kostenkategorien berücksichtigen, die direkt oder indirekt mit der Produktion und dem Verkauf Ihrer Speisen und Getränke verbunden sind.

Warenkosten (Wareneinsatz)

Dies sind die direkten Kosten der Zutaten, die Sie für die Zubereitung Ihrer Gerichte und Getränke verwenden. Es ist jedoch ein Fehler, nur den reinen Einkaufspreis zu betrachten.

- Einkaufspreis: Der Preis, den Sie an Ihren Lieferanten zahlen.

- Warenpflegekosten: Kosten, die für die Annahme, Qualitätskontrolle, Lagerung (Kühlkette!), eventuelle Vorbereitung (z.B. parieren von Fleisch), und die Sicherstellung der Haltbarkeit entstehen. Auch die Energie für Kühlräume gehört hier indirekt dazu.

- Verluste und Schwund: Nicht 100% des eingekauften Produktes landet auf dem Teller. Es gibt Verluste durch Putzabfälle, Überkochen, Anbrennen, Bruch, Verderb oder auch durch ungenaue Portionierung. Diese „Verlustkosten“ müssen einkalkuliert werden, um realistische Wareneinsatzquoten zu erhalten. Ein Kilogramm Kartoffeln ergibt nach dem Schälen und Kochen weniger als ein Kilogramm fertige Beilage.

Gemeinkosten (Fixkosten und variable Betriebskosten)

Dies sind die Kosten, die unabhängig von der Menge der verkauften Speisen und Getränke anfallen oder nur indirekt variieren. Sie müssen auf die einzelnen Produkte umgelegt werden, um deren wahren Selbstkostenpreis zu ermitteln.

- Pacht/Miete: Die monatliche Miete oder Pacht für Ihre Geschäftsräume.

- Energiekosten: Strom, Wasser, Gas, Öl für Küche, Kühlung, Heizung, Beleuchtung, Lüftung. Diese können je nach Saison und Auslastung variieren, sind aber größtenteils fixe Blöcke.

- Versicherungen: Betriebshaftpflicht, Gebäudeversicherung, Inventarversicherung etc.

- Telefon- und Internetkosten: Für Kommunikation und Kassensysteme.

- Müllentsorgung: Kosten für die Abfallbeseitigung.

- Wartungskosten: Für Küchengeräte, Lüftungsanlagen, Kassensysteme.

- Marketing- und Werbekosten: Ausgaben für Werbung, Social Media, Menügestaltung.

- Verwaltungskosten: Bürobedarf, Bankgebühren, Steuerberater.

Personalkosten

Dies ist oft der größte Kostenblock in einem Gastronomiebetrieb und umfasst nicht nur die Bruttolöhne und -gehälter.

- Löhne und Gehälter: Die direkten Zahlungen an Ihr Personal (Köche, Servicekräfte, Spüler etc.).

- Sozialabgaben des Arbeitgebers: Beiträge zur Renten-, Kranken-, Pflege-, Arbeitslosen- und Unfallversicherung, die der Arbeitgeber zusätzlich zum Bruttolohn entrichten muss. Diese machen einen erheblichen Teil der Gesamtkosten aus.

- Urlaubs- und Weihnachtsgeld: Sofern vereinbart.

- Kosten für Personalnebenleistungen: Uniformen, Schulungen, Personalessen.

Eine genaue Erfassung der Personalkosten pro Arbeitsstunde und pro Gericht ist entscheidend, um die tatsächlichen Kosten eines Produkts zu verstehen.

Gewinn

Dies ist der Anteil, den Sie pro Produkt erzielen möchten, nachdem alle Kosten gedeckt sind. Es ist nicht das Ziel, ausschließlich kostendeckend zu arbeiten, sondern einen gesunden Gewinn zu erwirtschaften, der Investitionen ermöglicht, Rücklagen bildet und Ihnen als Unternehmer ein Einkommen sichert. Der Gewinnaufschlag ist prozentual und sollte realistisch sein, aber auch Ihr unternehmerisches Risiko und Ihre Leistung widerspiegeln.

Mehrwertsteuer (Umsatzsteuer)

Auf den endgültig kalkulierten Nettopreis muss die gesetzliche Mehrwertsteuer aufgeschlagen werden. Die Sätze variieren in der Gastronomie:

- Normalerweise:

- Getränke: 20%

- Speisen (im Haus/Restaurant, Take-away): 10%

- Sonderregelungen: Beachten Sie, dass es in Krisenzeiten (z.B. Coronakrise) temporäre Senkungen der Mehrwertsteuer auf Speisen und teilweise auch Getränke geben kann (z.B. 5% bis 31.12.2021). Diese sind jedoch zeitlich begrenzt und die normalen Sätze treten danach wieder in Kraft. Es ist entscheidend, den korrekten Mehrwertsteuersatz anzuwenden, um rechtlich korrekt zu handeln und den Endpreis für den Gast richtig auszuweisen.

| Kostenart | Beschreibung | Beispiele |

|---|---|---|

| Warenkosten | Direkte Kosten der Zutaten inkl. Schwund und Pflege | Lebensmittel, Getränke, Putzabfälle, Kühlkosten |

| Gemeinkosten | Indirekte, fixe oder variable Betriebskosten | Miete, Strom, Wasser, Versicherungen, Müll, Wartung, Marketing |

| Personalkosten | Löhne, Gehälter und Sozialabgaben für das gesamte Personal | Köche, Service, Spüler, Verwaltung, Arbeitgeberanteil Sozialversicherung |

| Gewinn | Der gewünschte Aufschlag, der über die Kostendeckung hinausgeht | Deckt Investitionen, Rücklagen, Unternehmerlohn |

| Mehrwertsteuer | Gesetzlich vorgeschriebener Aufschlag auf den Nettopreis für den Endkunden | 10% für Speisen, 20% für Getränke (Standard, Sonderregelungen beachten!) |

Methoden der Preiskalkulation: Welcher Weg ist der richtige für Sie?

Es gibt verschiedene Ansätze zur Preiskalkulation, von einfachen Faustregeln bis hin zu komplexen betriebswirtschaftlichen Modellen. Die Wahl der Methode hängt von der gewünschten Genauigkeit und Ihrem eigenen Zahlenverständnis ab.

Die altbekannte "Faustregel": Einkaufspreis x 4 (oder x 3,5)

Diese Methode ist weit verbreitet, aber hochproblematisch. Sie besagt, dass der Verkaufspreis das Drei- bis Vierfache des Einkaufspreises betragen sollte.

- Vorteil: Extrem einfach und schnell.

- Nachteil: Führt selten zu realistischen und gewinnbringenden Preisen. Sie berücksichtigt weder die unterschiedlichen Gemeinkostenanteile der Produkte noch die Personalkosten oder den gewünschten Gewinn. Ein Gericht mit teuren Zutaten, das aber schnell zubereitet ist, könnte zu teuer werden, während ein günstiges Gericht, das viel Arbeitszeit erfordert, zum Verlustgeschäft wird. Dies kann Kunden verärgern oder Ihre Margen unnötig schrumpfen lassen. Vermeiden Sie diese Methode, wenn Sie ernsthaft kalkulieren wollen.

Mischkalkulation mit Aufschlagsfaktor

Diese Methode ist eine vereinfachte, aber oft praxistaugliche Herangehensweise, die verschiedene Warengruppen unterschiedlich bewertet. Sie basiert auf Erfahrungswerten, welche Aufschläge in bestimmten Produktkategorien üblich und notwendig sind, um die Gesamtbetriebskosten zu decken.

- Beispiele für Aufschläge auf den Einstandspreis:

- Wein: 300% (oft höherer Aufschlag aufgrund geringerer Personalkosten und höherer Lagerkosten)

- Heißgetränke (Kaffee, Tee): 700-1000% (sehr geringe Warenkosten, aber hoher Aufwand für Zubereitung und Service)

- Standardgerichte: 20-30% des Wareneinsatzes als Aufschlag auf den Verkaufspreis (oder der Einstandspreis wird mit einem Faktor multipliziert, z.B. 2,5 bis 3).

- Vorteil: Schneller als eine detaillierte Kalkulation, berücksichtigt grob die unterschiedlichen Kostenstrukturen der Produkte.

- Nachteil: Immer noch eine Vereinfachung. Sie berücksichtigt nicht die spezifischen Gemeinkosten oder die genaue Zubereitungszeit jedes einzelnen Gerichts.

Kalkulation mittels Wareneinsatzquote (WEQ)

Diese Methode ist deutlich genauer und in der Gastronomie weit verbreitet. Sie basiert auf dem Verhältnis des Wareneinsatzes zum Nettoumsatz. Eine branchenübliche Wareneinsatzquote für Speisen liegt oft zwischen 25% und 35%, kann aber je nach Konzept stark variieren.

- Schritt 1: Wareneinsatzquote berechnen.

Wareneinsatz (Einkaufspreis) / Nettoumsatz (Verkauf) x 100 = Wareneinsatzquote (%)

Diese Formel hilft Ihnen, Ihre aktuelle WEQ zu überprüfen. - Schritt 2: Ziel-Wareneinsatzquote festlegen.

Basierend auf Ihrer Betriebsstruktur und Ihren Gewinnzielen legen Sie eine gewünschte WEQ fest. - Schritt 3: Nettoverkaufspreis für ein Produkt berechnen.

Wareneinsatz (Einkaufspreis des Produkts) / Ziel-Wareneinsatzquote (als Dezimalzahl, z.B. 0,30 für 30%) = Nettopreis

Beispiel: Ein Gericht hat einen Wareneinsatz von 3,00 €. Sie streben eine WEQ von 30% an.3,00 € / 0,30 = 10,00 € Nettopreis. - Schritt 4: Gewinnmarge und Mehrwertsteuer addieren.

Auf diesen Nettopreis addieren Sie dann eine gewünschte Gewinnmarge (als absoluten Betrag oder Prozentsatz) hinzu, um genug Deckungsbeiträge für die Gemein- und Personalkosten zu erwirtschaften. Abschließend kommt die Mehrwertsteuer hinzu.

- Vorteil: Realistischer als die Faustregel, da sie die Verhältnisse der Kosten zueinander berücksichtigt. Ermöglicht eine gute Steuerung über die Wareneinsatzquote.

- Nachteil: Benötigt genaue Daten zum Wareneinsatz pro Produkt und eine realistische Ziel-WEQ. Berücksichtigt die Personalkosten pro Gericht nur indirekt über den Deckungsbeitrag.

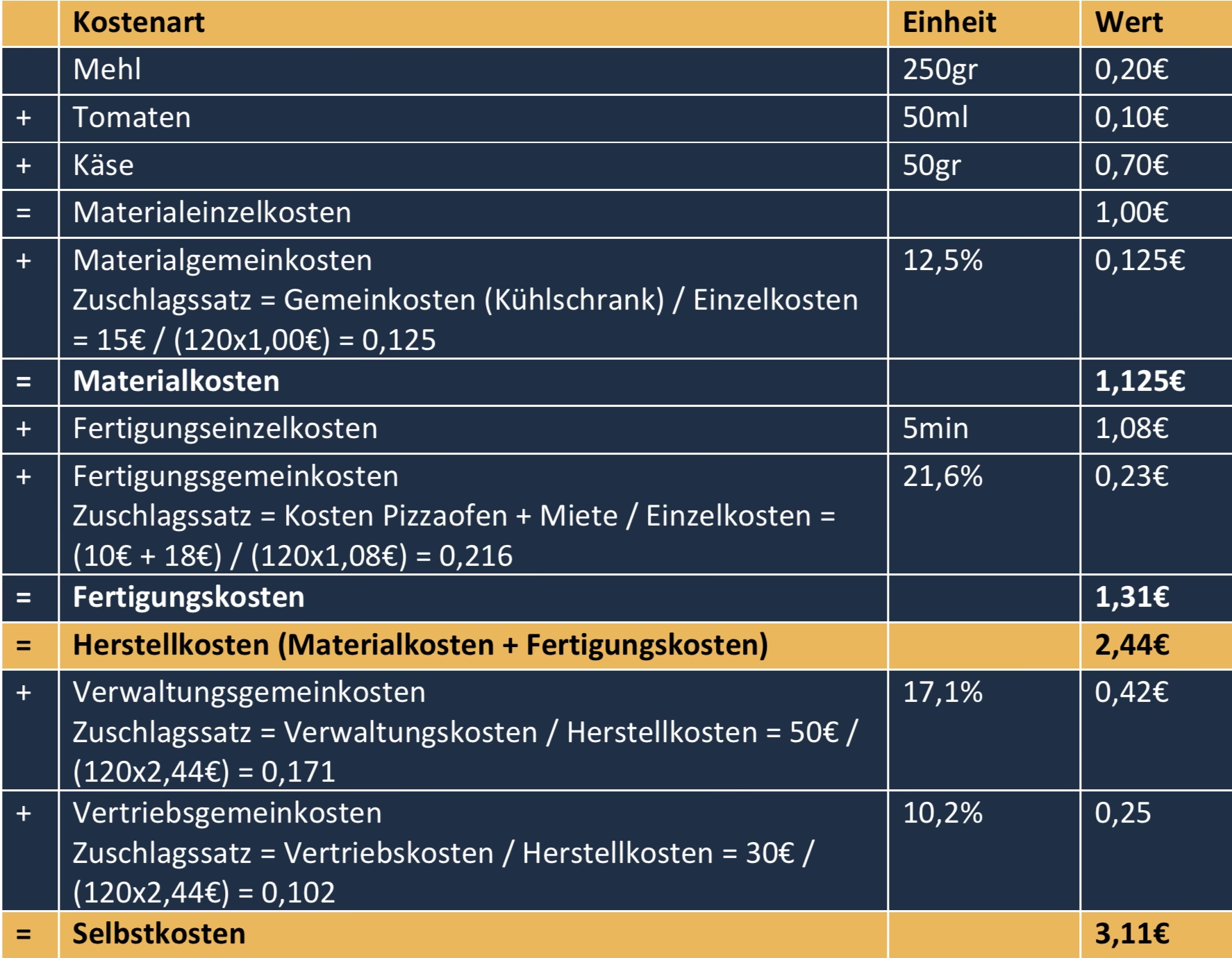

Die detaillierte Vollkostenrechnung (Selbstkostenkalkulation)

Dies ist die genaueste, aber auch aufwendigste Methode. Sie ermittelt den absoluten Selbstkostenpreis jedes einzelnen Produkts, indem sie alle Kostenarten – Wareneinsatz, anteilige Personalkosten und anteilige Gemeinkosten – direkt dem Produkt zuordnet.

- Schritt 1: Alle Kosten erfassen.

Wareneinsatz ist klar. Für Personal und Gemeinkosten müssen Sie diese auf eine Zeiteinheit oder eine Produktionseinheit umlegen. - Schritt 2: Zubereitungszeit und Energieverbrauch ermitteln.

Sie müssen genau erfassen, wie lange die Zubereitung eines Gerichts dauert und wie viel Energie (Strom, Gas) dabei verbraucht wird. Dies erfordert präzise Zeitstudien und Messungen. - Schritt 3: Kosten pro Minute/Stunde ermitteln.

Teilen Sie Ihre gesamten Personal- und Gemeinkosten durch die produktiven Arbeitsstunden. - Schritt 4: Selbstkostenpreis berechnen.

Addieren Sie den Wareneinsatz, die anteiligen Personalkosten (Zubereitungszeit x Kosten pro Minute) und die anteiligen Gemeinkosten (z.B. basierend auf Fläche, Energieverbrauch oder Zeit). - Schritt 5: Gewinnmarge und Mehrwertsteuer aufschlagen.

- Vorteil: Höchste Genauigkeit, da alle Kosten direkt einem Produkt zugeordnet werden. Ermöglicht eine extrem präzise Preisgestaltung und eine detaillierte Analyse der Profitabilität jedes einzelnen Angebots.

- Nachteil: Extrem zeitaufwendig und komplex in der Durchführung. Erfordert sehr detaillierte Aufzeichnungen und ist für kleine bis mittlere Betriebe oft nicht praktikabel. Die meisten Gastronomiebetriebe bevorzugen daher die Mischkalkulation oder die Kalkulation mit der Wareneinsatzquote.

| Kalkulationsmethode | Genauigkeit | Komplexität | Vorteile | Nachteile |

|---|---|---|---|---|

| Faustregel (x 3,5/4) | Niedrig | Sehr niedrig | Schnell, einfach. | Sehr ungenau, oft nicht kostendeckend oder überteuert, keine Profitoptimierung. |

| Mischkalkulation | Mittel | Niedrig | Schnell, berücksichtigt unterschiedliche Warengruppen. | Pauschal, vernachlässigt individuelle Zubereitungszeiten. |

| Wareneinsatzquote (WEQ) | Hoch | Mittel | Realistisch, steuerbar, branchenüblich. | Benötigt genaue Wareneinsatzdaten, Personalkosten nur indirekt erfasst. |

| Vollkostenrechnung | Sehr hoch | Sehr hoch | Maximal präzise, detaillierte Profit-Analyse. | Sehr aufwendig, zeitintensiv, für viele Betriebe unpraktikabel. |

Expertenhilfe: Wann ist eine externe Beratung sinnvoll?

Die Frage, ob Sie für die Preiskalkulation externe Hilfe benötigen, hängt stark von Ihrem eigenen Interesse und Ihren betriebswirtschaftlichen Kenntnissen ab.

Wenn Sie bereit sind, sich in die Materie einzuarbeiten und die grundlegenden Prinzipien verstehen, können Sie viele Berechnungen selbst durchführen. Es gibt zahlreiche Softwarelösungen und Vorlagen, die Ihnen dabei helfen.

Sollten Sie jedoch keinerlei Interesse an diesen „Zahlenspielen“ haben, sich überfordert fühlen oder schlichtweg die Zeit dafür nicht aufbringen können, ist es absolut sinnvoll, eine externe Unternehmensberatung oder einen spezialisierten Steuerberater hinzuzuziehen. Diese Experten können nicht nur die Zahlen für Sie aufbereiten, sondern auch Optimierungspotenziale aufzeigen und Ihnen helfen, ein bestmögliches Betriebsergebnis einzufahren. Es ist eine Investition, die sich schnell bezahlt machen kann, wenn sie zu einer deutlich höheren Profitabilität führt.

Praktische Tipps für Ihre Kalkulation: Von Einkauf bis Portionierung

Neben der Wahl der richtigen Kalkulationsmethode gibt es eine Reihe von praktischen Maßnahmen, die Ihre Preiskalkulation und letztlich Ihre Rentabilität maßgeblich beeinflussen.

- Portionsgrößen standardisieren: Achten Sie darauf, dass die Portionsgrößen einheitlich sind und nicht von Koch zu Koch variieren. Eine zu große Portion mag den Gast kurzfristig erfreuen, frisst aber Ihre Marge auf. Eine zu kleine Portion führt zu Unzufriedenheit und schlechten Bewertungen. Konsequenz bei der Portionierung ist entscheidend, um Abweichungen in der Gewinnspanne zu vermeiden und kosteneffizient zu bleiben. Nutzen Sie Waagen und Messbecher.

- Verhandeln Sie mit Ihren Lieferanten: Hier gilt der Spruch: „Im Einkauf liegt der Gewinn.“ Nehmen Sie sich die Zeit, regelmäßig Angebote von verschiedenen Lieferanten einzuholen und zu vergleichen. Verhandeln Sie über Preise, Lieferbedingungen und Zahlungsziele. Eine langfristige, vertrauensvolle Beziehung kann ebenfalls Vorteile bringen, aber bleiben Sie wachsam für bessere Konditionen. Selbst kleine Preisunterschiede im Einkauf können sich bei großen Mengen zu erheblichen Summen addieren.

- Orientieren Sie sich an Ihren Mitbewerbern: Es geht hierbei nicht darum, einen Unterbietungswettbewerb zu starten, der am Ende niemandem nützt. Vielmehr geht es um eine fundierte Einschätzung des Marktes. Analysieren Sie die Preisgestaltung Ihrer direkten Konkurrenten. Wie sind deren Preise im Verhältnis zu Qualität, Ambiente und Service? Wo positionieren Sie sich? Sind Ihre Preise im Markt als fair und angemessen wahrgenommen? Eine zu hohe Abweichung nach oben oder unten kann sich negativ auswirken.

- Qualität vor Preisdiktat: Natürlich spielen Preise bei der Kaufentscheidung eine Rolle, aber das Hauptaugenmerk sollte immer auf der Qualität der angebotenen Speisen und Getränke liegen. Ein Gast ist bereit, für ein herausragendes Produkt und ein besonderes Erlebnis einen höheren Preis zu zahlen. Wenn die Qualität stimmt, können Sie oft höhere Preise durchsetzen und sich von der Konkurrenz abheben. Eine zu starke Fokussierung auf den niedrigsten Preis kann zu einem Qualitätsverlust führen, der langfristig Ihre Kunden vergrault. Investieren Sie in hochwertige Zutaten und fachkundiges Personal.

- Regelmäßige Überprüfung: Der Markt und Ihre Kosten sind ständig in Bewegung. Rohstoffpreise schwanken, Löhne steigen, Energiekosten ändern sich. Daher ist es unerlässlich, Ihre Preiskalkulation regelmäßig zu überprüfen und bei Bedarf anzupassen. Das ist keine einmalige Aufgabe, sondern ein fortlaufender Prozess.

Häufig gestellte Fragen (FAQs) zur Preiskalkulation in der Gastronomie

- Wie oft sollte ich meine Preise kalkulieren?

Es empfiehlt sich, Ihre Kalkulation mindestens einmal jährlich komplett zu überprüfen. Bei signifikanten Änderungen der Einkaufspreise, Lohnerhöhungen oder starken Energiepreisschwankungen sollten Sie jedoch sofort aktiv werden und die Preise für die betroffenen Produkte anpassen. Eine laufende Überwachung der Wareneinsatzquote ist ebenfalls ratsam, um frühzeitig Abweichungen zu erkennen. - Was tue ich, wenn die Kosten steigen, aber ich die Preise nicht erhöhen möchte?

Wenn eine Preiserhöhung nicht in Frage kommt, müssen Sie an anderen Stellschrauben drehen:- Einkauf optimieren: Intensivere Verhandlungen mit Lieferanten, Wechsel zu günstigeren, aber qualitativ gleichwertigen Produkten.

- Wareneinsatz reduzieren: Weniger Schwund, exaktere Portionierung, kreative Resteverwertung.

- Effizienz steigern: Arbeitsabläufe in der Küche und im Service optimieren, um Personalkosten pro Gericht zu senken.

- Menüanpassung: Weniger profitable Gerichte streichen oder durch margenstärkere Alternativen ersetzen.

- Sollte ich immer den günstigsten Lieferanten wählen?

Nicht unbedingt. Der günstigste Preis bedeutet nicht immer die beste Qualität oder die zuverlässigste Lieferung. Eine schlechte Qualität führt zu unzufriedenen Gästen und unter Umständen zu mehr Schwund. Unzuverlässige Lieferungen können Ihren Betrieb lahmlegen. Eine gute Balance zwischen Preis, Qualität und Zuverlässigkeit ist entscheidend. Langfristige Beziehungen zu vertrauenswürdigen Lieferanten können sich auszahlen. - Wie beeinflusst die Speisekarte die Kalkulation?

Die Speisekarte ist das Aushängeschild Ihres Betriebs und ein mächtiges Marketinginstrument. Eine geschickte Gestaltung kann die Nachfrage nach margenstarken Gerichten lenken. Zum Beispiel können Sie hochprofitable Gerichte prominenter platzieren, attraktiver beschreiben oder gezielt als „Empfehlung des Hauses“ hervorheben. Weniger profitable, aber notwendige Gerichte können unauffälliger positioniert werden. Die psychologische Preisgestaltung spielt hier ebenfalls eine Rolle. - Ist eine Mischkalkulation legal?

Ja, eine Mischkalkulation, bei der einzelne Produkte unterschiedliche Gewinnmargen aufweisen, ist völlig legal und in der Gastronomie üblich. Es geht darum, dass der Gesamtbetrieb profitabel ist, nicht jedes einzelne Produkt die gleiche Marge abwirft. Wichtig ist nur, dass der Endpreis für den Gast transparent und korrekt mit der Mehrwertsteuer ausgewiesen wird.

Fazit

Unabhängig davon, welche Möglichkeit der Preiskalkulation Sie bevorzugen – ob Mischkalkulation, Wareneinsatzquote oder die detaillierte Vollkostenrechnung – das Allerwichtigste bleibt die Freude am Gastgeben und die Liebe zu Ihren Produkten. Diese Leidenschaft ist der Motor Ihres Erfolgs. Doch Leidenschaft allein reicht nicht aus. Wenn Sie diese Hingabe in Kombination mit einer sorgfältigen, marktgerechten und vor allem realistischen Preiskalkulation beherzigen, wird Ihr Gastronomiebetrieb in Gegenwart und Zukunft erfolgreich sein. Die Preiskalkulation ist kein lästiges Übel, sondern Ihr Kompass auf dem Weg zu finanzieller Stabilität und langfristigem Wachstum. Nutzen Sie sie als das mächtige Werkzeug, das sie ist, und genießen Sie die Früchte Ihrer Arbeit.

Wenn du andere Artikel ähnlich wie Preiskalkulation in der Gastronomie: Ihr Schlüssel zum Erfolg kennenlernen möchtest, kannst du die Kategorie Gastronomie besuchen.